Adam 和 AdamW 原理详解

本篇文章参考视频,感谢up

指数加权平均

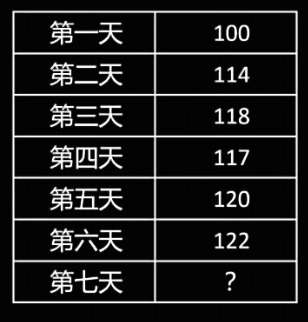

拥有前 6 天的收入,如何更准确地预测第 7 天的收入?

- 简单思路

取前 6 天收入的平均值,每天收入的权重为 1/6。

- 改进:距离现在越近的值权重越大

调整前 6 天的权重,距离今天越近的数据权重越大。

指数加权平均的思想

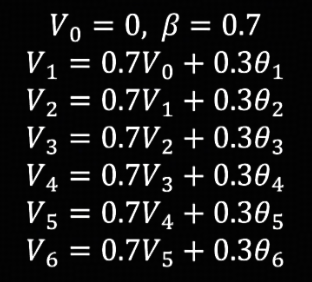

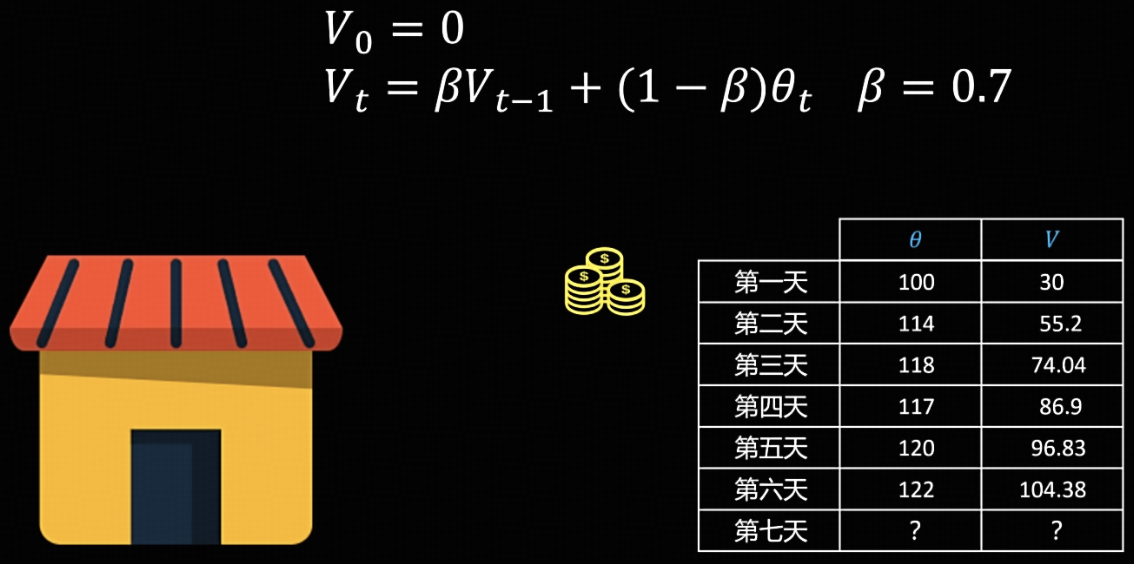

设置初始条件 $V_0 = 0$,$\beta = 0.7$,则每一天的指数加权平均值为前一天的指数加权平均值 * $\beta$ + 当天观测值 * $1 - \beta$。即 $V_t = \beta V_{t-1} + (1-\beta)\theta_{t}$

以此类推,可得到如下表达式。

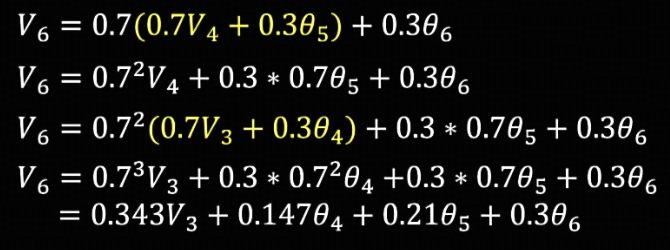

指数加权平均用一个简单的公式实现了对历史所有值进行加权平均,而且运行过程中只需要额外保存 1 个值 $V$。

指数加权平均的问题及修正

初始化 $V_0=0$,取 $\beta=0.7$,计算之后发现前几天的值明显偏小。

原因是 $V_0=0$ 的初始化条件导致的,如果计算序列够长,那么计算到后面的指数加权平均时,$V_0$ 的影响就会很小,结果可以得到修正。但如果计算序列很短,该如何进行修正?

修正方法:对 $ V_0$ 初始化值进行修正。

$$V_t^{correct} = \frac{V_t}{1 - \beta^t}$$

$1 - \beta^t$ 逐渐接近于 1,当序列足够长,后面对 $V$ 的修正效果就很小了。

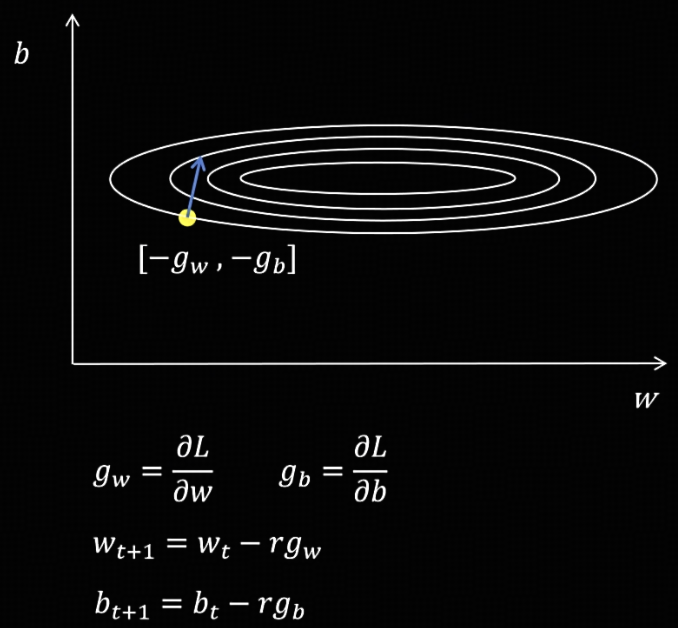

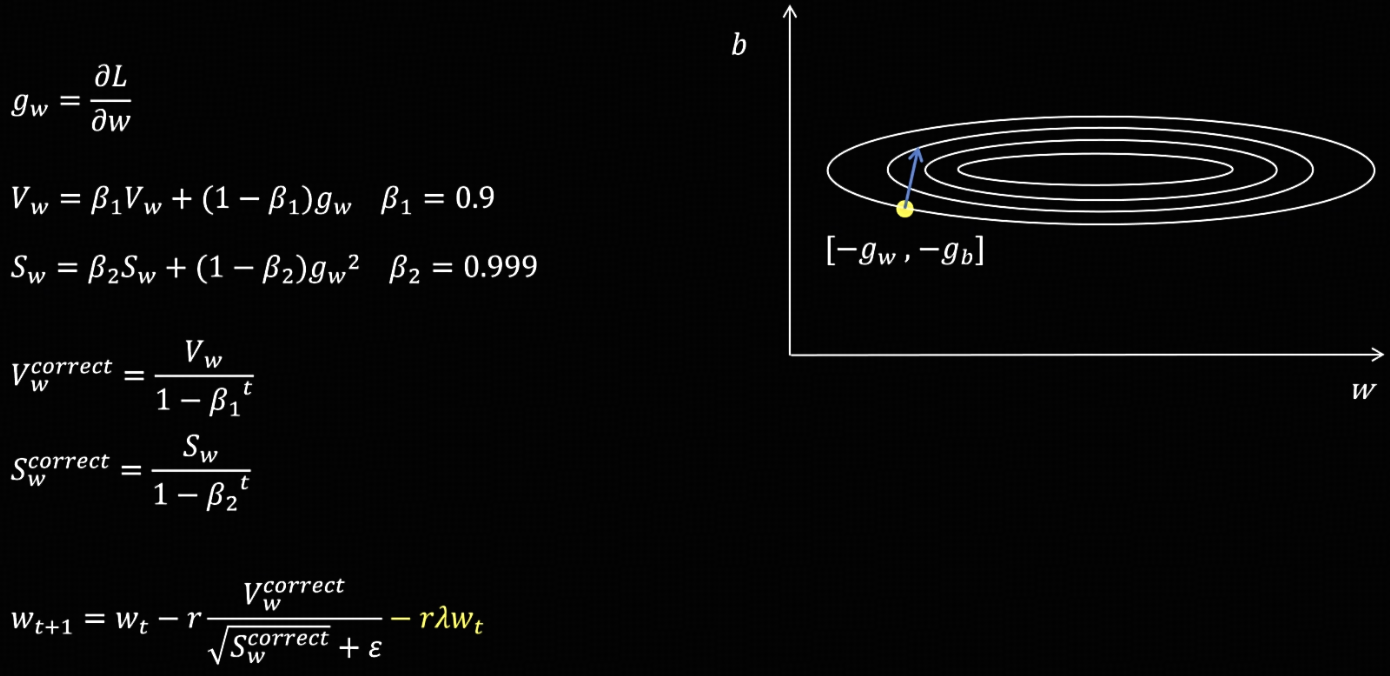

SGD(随机梯度下降)

图中有两个需要优化的参数,对 w 和 b 计算损失函数的偏导得到梯度,按梯度的反方向更新参数。

问题:神经网络的参数很多,有的参数梯度很大,有的很小,更新参数时就会发生震荡,导致训练不稳定。

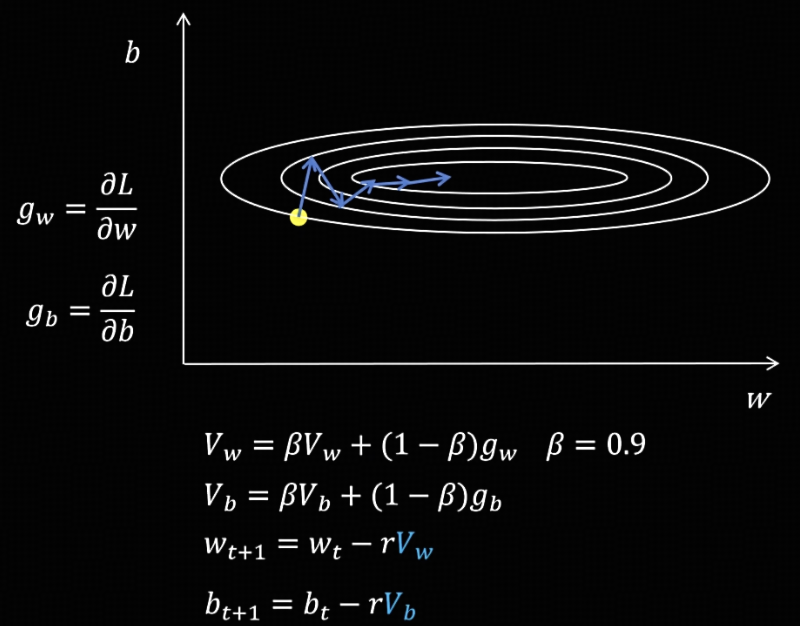

Momentum(动量梯度下降)

不用当前参数的梯度来更新参数,而是用它们从训练开始的梯度值的指数加权平均值来更新参数。

具体做法:先计算出当前时间步所有参数的梯度,然后更新所有参数当前时间步的指数加权平均值,接着再使用指数加权平均值来更新参数。

假设某个参数在各个时间步的梯度有正有负,经过指数加权平均后可以互相抵消,缓解模型训练过程中的震荡问题。

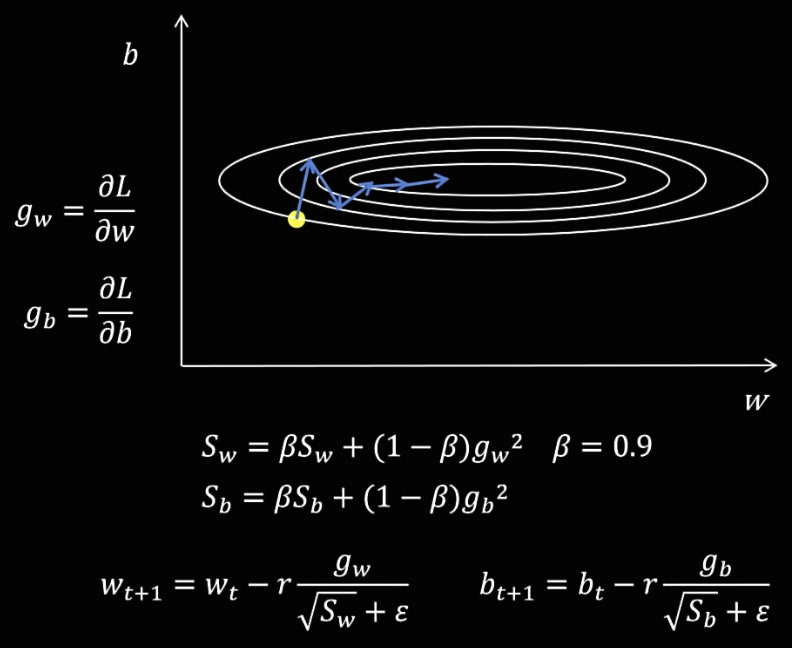

RMSProp

动机:训练过程中的震荡是因为有的参数的梯度很大,有的参数的梯度很小。让每个要更新的梯度都除以一个代表这个参数过去梯度大小的值,这样每个梯度就差不多大了。

具体做法:计算每个参数梯度平方的指数加权平均值 $S$,在更新参数时,用当前的梯度除以根号 $S$,避免每个参数的梯度差异过大。注意,为了防止除 0,需要在分母加上一个很小的值 $\epsilon$。

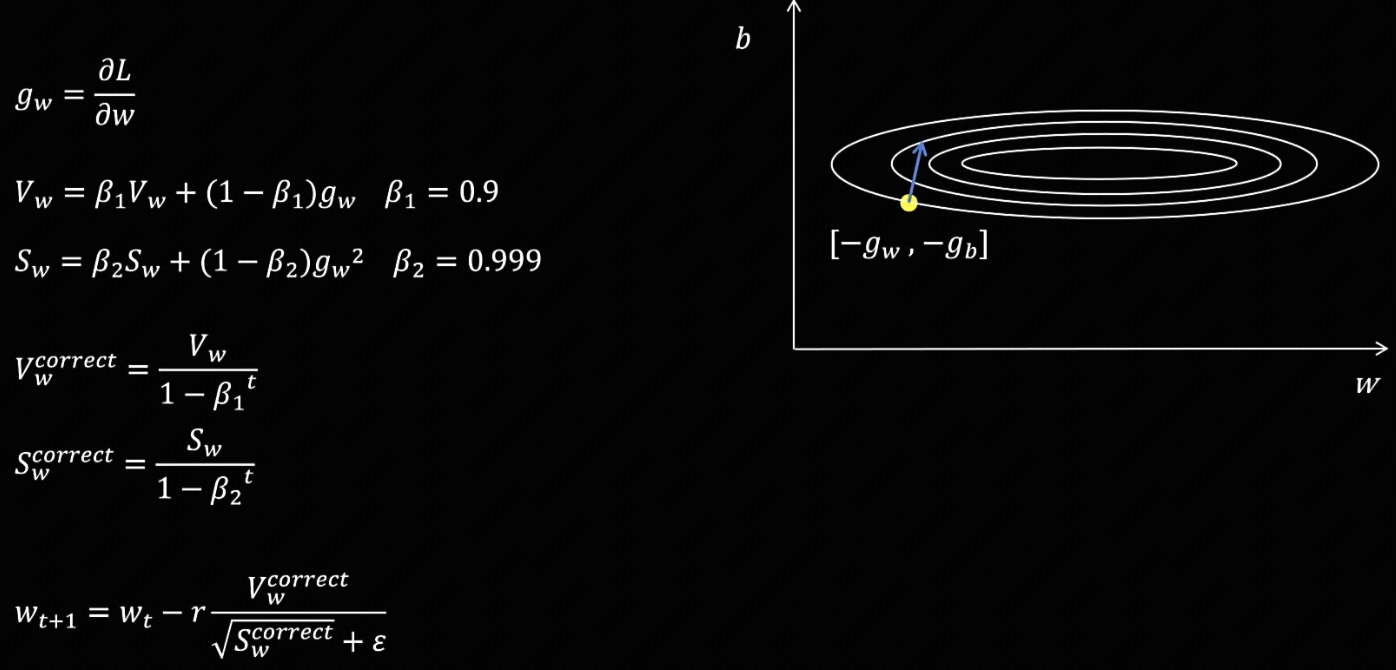

Adam

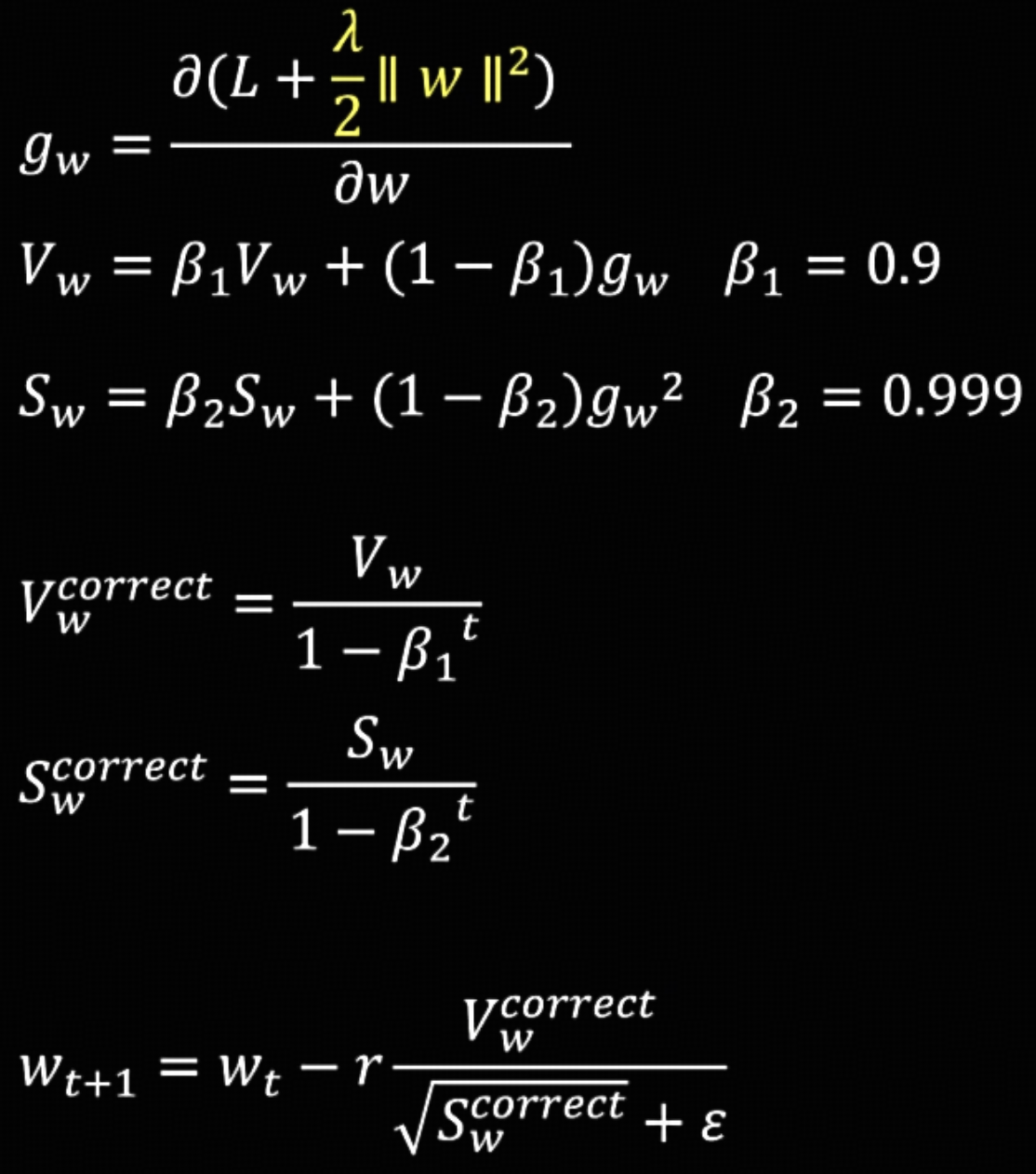

Adam 就是 Momentum 和 RMSProp 的结合,并修正了指数加权平均值

具体做法:首先计算参数的梯度,然后分别计算梯度(一阶矩)和梯度平方(二阶矩)的指数加权平均值并修正,最后更新参数时,使用修正后的梯度指数加权平均值和梯度平方的指数加权平均值。

AdamW

在 Adam 的基础上只做一点改动,那就是在更新参数时进行权重衰减,即每次更新参数后,对参数再减去一个很小的值,防止参数过大,提高模型的泛化性。AdamW 中的 W 指的就是 Weight decay。

Adam 与 AdamW 的区别

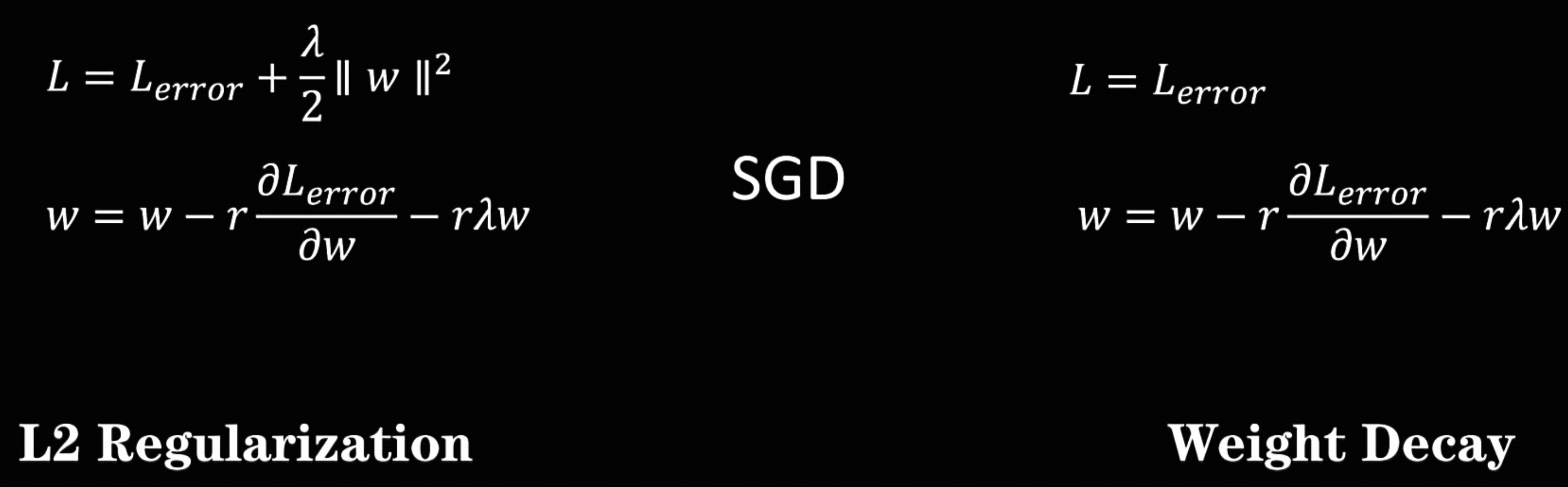

AdamW 不是简单的在 Adam 的基础上加 L2 正则,实现方式不一样。

Adam 加 L2 正则是在损失函数中添加正则项,而 AdamW 则是直接在更新参数时进行权重衰减,并不会修改损失函数。

- 在 SGD 里,它们两个可以认为是等价的,得到的权重更新表达式是一样的。

- 在 Adam 里,在损失函数里添加 L2 正则后会影响梯度的计算,进而影响梯度和梯度平方的指数加权平均值等后续一系列值,最后在更新参数时就不等于权重衰减了,所以 Adam 里的 L2 正则并不等于权重衰减。

Adam 与 AdamW 的缺点

对每个参数都要额外保存两个值:梯度的指数加权平均值和梯度平方的指数加权平均值。因为这两个值都是由梯度值进行多次累加得到的,而梯度值一般都很小,所以需要使用 float32 这种更高精度的数据格式来保存,在训练时非常占用显存。

总结

- 指数加权平均:对越临近的值权重越大,且只用额外保存一个值。

- 问题:序列短时初始指数加权平均值的结果和真实值差别大;

- 解决:使用系数修正。

SGD:在梯度大的参数上容易震荡。

Momentum:使用历史梯度的指数加权平均值来更新参数。

RMSProp:训练时有的参数梯度大,有的参数梯度小,也会导致训练震荡问题,对每个参数除以每个梯度平方的指数加权平均值开根号。

Adam:结合了 Momentum 和 RMSProp 并对指数加权平均值进行修正。

AdamW:增加了权重衰减,每次更新参数后再减去一个很小的值,防止参数过大,提高泛化性。

DeepSeek 解释 AdamW 相比 Adam 所做的优化及原因

好的,我们来详细解析一下AdamW相比Adam所做的优化以及背后的原因。

简单来说,AdamW的核心优化是将“权重衰减”(Weight Decay)与“梯度下降”解耦,正确地实现了L2正则化,而不是像原始Adam那样将权重衰减与梯度计算混合在一起。

下面我们分步解释:

1. 回顾Adam和L2正则化/权重衰减

要理解AdamW,首先需要明白Adam和权重衰减是怎么工作的。

- Adam优化器:是RMSProp和Momentum的结合体。它通过计算梯度的一阶矩(均值)和二阶矩(未中心化的方差)的指数移动平均来调整每个参数的学习率,并进行偏差校正,使得每一步更新都更加稳定和高效。

- L2正则化:是一种防止模型过拟合的技术。它在原始的损失函数上增加一个惩罚项,这个惩罚项是所有权重参数的平方和乘以一个系数(λ 或

weight_decay)。- 损失函数变为:$L_{new} = L_{original} + \frac{\lambda}{2} \sum ||w||^2$

- 权重衰减(Weight Decay):在标准的SGD优化器中,对上述损失函数求导后,L2正则化等价于在更新权重时,每次都先让权重乘以一个略小于1的数(1 - λ),然后再减去学习率乘以梯度。 这个过程被称为“权重衰减”,因为它让权重在每次更新时都会自然地缩小一点。

- SGD with Weight Decay的更新规则:$w_{t+1} = w_t - \eta \cdot \nabla w_t - \eta \lambda w_t$

2. 原始Adam的问题:L2正则化与权重衰减的不等价性

问题就出在这里。在原始Adam的实现中,开发者错误地将“L2正则化”和“权重衰减”视为完全等价的概念。

原始Adam的实现(Adam with L2 regularization):

- 在计算梯度时,损失函数已经包含了L2正则项:$\nabla L = \nabla L_{original} + \lambda w_t$

- Adam会像处理普通梯度一样处理这个$\lambda w_t$项。它会计算这个合并后梯度($\nabla L$)的动量和方差,并用它们来更新权重。

这为什么是个问题?

- Adam的自适应学习率机制干扰了L2正则化的效果。Adam会为每个参数计算不同的、自适应的学习率。这意味着L2正则项($\lambda w_t$)也被除以了梯度的平方和的平方根(即$\sqrt{v_t}$)。

- 导致的结果是:权重衰减的效果不再是一个稳定的、与梯度无关的线性衰减,而是变成了一个与梯度历史相关的、动态的衰减。衰减的量会因参数而异,并且不稳定。

- 换句话说,L2正则化提供的权重衰减效果,依赖于Adam为当前参数计算出的自适应学习率,这违背了权重衰减的初衷(一个稳定、一致的收缩力)。

3. AdamW的解决方案:解耦权重衰减

AdamW(Adam with Weight Decay)的提出正是为了修正上述问题。它的核心思想是:

将权重衰减作为一个独立的项,完全从梯度计算和自适应学习率的过程中分离出来。

具体做法:

- 在计算梯度时,只使用原始的损失函数,不再包含L2正则项:$\nabla L = \nabla L_{original}$

- 在最后更新权重的步骤中,像SGD那样,显式地、直接地减去权重衰减项。

AdamW的更新公式(关键步骤):

- 计算梯度:$g_t = \nabla L_{original}(w_t)$ (注意:这里没有λw项了!)

- 计算动量和方差:$m_t = \beta_1 m_{t-1} + (1 - \beta_1)g_t$, $v_t = \beta_2 v_{t-2} + (1 - \beta_2)g_t^2$

- 偏差校正:$\hat{m_t} = \frac{m_t}{1-\beta_1^t}$, $\hat{v_t} = \frac{v_t}{1-\beta_2^t}$

- 更新权重:$w_t = w_{t-1} - \eta \cdot (\frac{\hat{m_t}}{\sqrt{\hat{v_t}} + \epsilon} + \lambda w_{t-1})$ (注意:λw是直接加在最后的)

可以看到,权重衰减项

λw是独立于自适应梯度(m_hat / sqrt(v_hat))之外的,它没有被除以sqrt(v_hat)。

4. 为什么要这么做?(AdamW的优势)

正确的正则化效果:AdamW实现了真正的、纯粹的权重衰减,其衰减力度是稳定且一致的(由超参

weight_decay直接控制),不再受自适应学习率的干扰。这更符合权重衰减的设计初衷。更好的泛化性能:大量实验表明(尤其是在训练深度学习模型如ResNet、Transformer时),使用AdamW通常比使用原始Adam(Adam with L2 reg)能够获得更低的测试误差,即模型具有更好的泛化能力。这意味着模型在训练集和未见过的测试集上都表现得更好。

超参数更稳定:由于权重衰减被解耦,

weight_decay超参数的行为变得更加可预测和稳定。在原始Adam中,你需要同时调整学习率(lr)和权重衰减率(λ),而这两个超参数的效果因自适应学习率而耦合在一起,调参非常困难。在AdamW中,它们的调节相对更独立。

总结对比

| 特性 | 原始Adam (with L2) | AdamW (with Weight Decay) |

|---|---|---|

| 核心思想 | 将L2正则项融入损失函数,作为梯度的一部分 | 将权重衰减作为与梯度独立的操作 |

| 梯度计算 | $\nabla L = \nabla L_{original} + \lambda w$ | $\nabla L = \nabla L_{original}$ |

| 权重衰减实现 | 通过修改后的梯度,间接被自适应学习率影响 | 在更新步骤中直接应用,不受自适应学习率影响 |

| 效果 | 权重衰减不稳定,效果不可预测 | 实现真正、稳定的权重衰减 |

| 性能 | 泛化能力通常较差 | 泛化能力更好,成为当前主流 |

| 调参 | lr和weight_decay耦合,难调 |

lr和weight_decay相对独立,更易调 |

因此,AdamW并不是对Adam自适应学习率机制的改变,而是对其正则化方式的修正。它确保了权重衰减的正确应用,从而在实践中几乎全面优于原始的Adam实现,并成为了当今训练深度学习模型(尤其是Transformer架构)的默认优化器。现在当你看到论文或代码中使用 AdamW 时,你就知道它使用的是这种更先进的权重衰减处理方式。

DeepSeek 解释 Adam 的自适应学习率机制

好的,我们来详细解析 Adam 优化器的核心:自适应学习率机制。

Adam(Adaptive Moment Estimation)的自适应学习率机制是其强大性能的关键。它并非使用一个全局的、固定的学习率,而是为神经网络中的每一个参数计算并维护一个独立、自适应变化的学习率。

这个机制主要通过两个核心思想来实现:

- 动量(Momentum):加速收敛并减少振荡。

- 自适应学习率(RMSProp):根据梯度历史调整每个参数的学习率。

下面我们一步步拆解这个过程。

1. 核心组件:一阶矩和二阶矩

Adam 为每个参数 w 维护两个状态变量:

一阶矩估计(First Moment Estimate,

m):这是梯度g的指数移动平均(Exponentially Moving Average)。它继承了 Momentum 优化器的思想,积累了梯度的方向趋势,类似于“速度”。- 作用:加速收敛并减少振荡。如果梯度持续指向一个方向,

m会增大,使参数在这个方向上加速移动;如果梯度方向频繁改变(振荡),m会因正负抵消而减小,从而抑制振荡。

- 作用:加速收敛并减少振荡。如果梯度持续指向一个方向,

二阶矩估计(Second Moment Estimate,

v):这是梯度g的平方的指数移动平均。它继承了 RMSProp 优化器的思想,衡量了梯度平方的历史平均值,反映了梯度幅度的变化情况。- 作用:自适应地调整每个参数的学习率。对于一个历史梯度很大的参数(通常是频繁更新的、重要的参数),

v值会很大,导致其有效学习率变小(更新步伐变小)。反之,对于历史梯度较小的参数(可能更新不频繁或不重要),v值小,其有效学习率就相对较大(更新步伐变大)。这就像一个自动的“特征缩放”器。

- 作用:自适应地调整每个参数的学习率。对于一个历史梯度很大的参数(通常是频繁更新的、重要的参数),

2. 计算步骤详解

假设我们有一个参数 w,在时间步 t 计算得到其梯度 g_t。

第1步:计算一阶矩和二阶矩的移动平均

更新一阶矩(动量):

m_t = β₁ * m_{t-1} + (1 - β₁) * g_tβ₁(通常设为 0.9)是动量的衰减率,控制历史动量m_{t-1}的权重。β₁越接近 1,历史动量的影响越大,优化方向越平滑。

更新二阶矩(自适应学习率):

v_t = β₂ * v_{t-1} + (1 - β₂) * g_t²β₂(通常设为 0.999 或 0.99)是平方梯度的衰减率。β₂越接近 1,对梯度平方的历史窗口看得越远。

第2步:偏差校正(Bias Correction)

这是一个非常关键但常被忽略的步骤。因为在训练初期(时间步 t 很小的时候),m_t 和 v_t 会被初始化为 0,导致它们在初期严重偏向于 0(即有偏估计),尤其是当 β₁ 和 β₂ 接近 1 时。

Adam 通过以下公式进行偏差校正,使得估计值变得无偏,更加准确:

校正一阶矩:

m̂_t = m_t / (1 - β₁^t)t是当前时间步。随着t增大,(1 - β₁^t)会趋近于 1,校正的作用逐渐减弱。

校正二阶矩:

v̂_t = v_t / (1 - β₂^t)

第3步:参数更新

最后,使用校正后的矩估计来更新参数:

w_t = w_{t-1} - η * (m̂_t / (√(v̂_t) + ε))

η:全局学习率,由用户设定,是所有参数更新的基础步长。m̂_t:包含了动量信息的校正后梯度方向。√(v̂_t):校正后的梯度平方的均方根(Root Mean Square)。它衡量了梯度幅度的历史规模。ε:一个极小值(如 1e-8),为了防止分母为零,并保证数值稳定性。

自适应学习率机制的核心体现

现在,我们聚焦到最关键的部分:(m̂_t / (√(v̂_t) + ε))。

分子

m̂_t:代表了当前参数的更新方向,它融合了当前的梯度方向和历史的动量方向,使得更新更加平滑和高效。分母

√(v̂_t):这就是自适应学习率的来源!- 如果一个参数的历史梯度幅度一直很大(即

v̂_t很大),那么√(v̂_t)就会很大,导致整个分式(m̂_t / √(v̂_t))的值变小。这意味着该参数的有效学习率(η / √(v̂_t))降低了,它的更新步伐会变小。这很合理,因为一个历史梯度大的参数可能已经处于一个陡峭的区域,需要小步谨慎移动。 - 反之,如果一个参数的历史梯度幅度一直很小(即

v̂_t很小),那么√(v̂_t)就小,分式(m̂_t / √(v̂_t))的值就相对较大。这意味着该参数的有效学习率变大了,它的更新步伐会变大。这也合理,因为一个历史梯度小的参数可能处于一个平坦的盆地,可以更大胆地前进。

- 如果一个参数的历史梯度幅度一直很大(即

直观比喻

可以把参数更新想象成开车下山:

- 动量 (

m_t):就像车的速度和惯性。如果一直朝一个方向开,车速会越来越快(加速收敛);如果频繁转弯,车速会慢下来(减少振荡)。 - 自适应学习率 (

v_t):就像根据路况调整油门。如果路很陡(梯度大),就轻踩油门(小学习率),小心慢行。如果路很平缓(梯度小),就重踩油门(大学习率),快速通过。 - Adam:同时具备了强大的惯性(动量)和智能的油门控制系统(自适应学习率)。它知道什么时候该加速,什么时候该减速,并且为每个轮子(每个参数)都配备了独立的油门控制系统。

总结:Adam自适应学习率的优势

- 参数独立性:为每个参数计算独立的自适应学习率,非常适合处理稀疏梯度或不同特征尺度差异很大的数据。

- 兼顾动量和自适应:同时吸收了 Momentum 和 RMSProp 的优点,既能加速收敛、减少振荡,又能根据梯度幅度智能调整步长。

- 偏差校正:解决了训练初期估计偏差的问题,使得初期更新更加准确。

- 实践效果好:由于其鲁棒性和高效性,Adam 及其变体(如AdamW)成为训练深度神经网络最流行和最常用的优化器之一。

正是因为这种精细且自适应的机制,Adam 能够非常高效地 navigating 复杂的损失函数景观,找到最优或接近最优的解。